Singulus: ein stabiler Wert am Neuen Markt - 500 Beiträge pro Seite (Seite 4)

eröffnet am 13.11.01 14:41:40 von

neuester Beitrag 17.05.06 14:56:52 von

neuester Beitrag 17.05.06 14:56:52 von

Beiträge: 1.945

ID: 504.216

ID: 504.216

Aufrufe heute: 0

Gesamt: 224.759

Gesamt: 224.759

Aktive User: 0

ISIN: DE000A1681X5 · WKN: A1681X · Symbol: SNG

1,7800

EUR

-3,52 %

-0,0650 EUR

Letzter Kurs 16:27:11 Xetra

Neuigkeiten

| TitelBeiträge |

|---|

21.05.24 · 4investors |

21.05.24 · 4investors |

21.05.24 · EQS Group AG |

21.05.24 · EQS Group AG |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 13,860 | +283,93 | |

| 1.426,55 | +19,77 | |

| 53,62 | +17,07 | |

| 0,9500 | +14,73 | |

| 70,00 | +11,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,8600 | -10,85 | |

| 2,1850 | -12,95 | |

| 19,080 | -13,82 | |

| 8,2940 | -15,26 | |

| 0,7030 | -17,29 |

Irgendetwas sagt mir, dass Singulus nicht unter 10,87 zu haben sein wuerde!

outi

(der den 11,51-€-Kurs, bereits sehr sexy findet!)

outi

(der den 11,51-€-Kurs, bereits sehr sexy findet!)

Anhang zu #1498

...und wer auf die 10-Euromarke oder gar auf noch tiefere Kurse wartet, der sollte lieber langsam mit den Aufwaermuebungen beginnen, um sich nachher, dafuer dass man sich nicht rechtzeitig so guenstig wie jetzt eindecken konnte, ganz locker auf`n Ars.. beissen zu koennen!

Denn, es kann doch nicht sein, dass alle Welt von <€10-Kurse spricht und dass genau das eintrifft!

Mmm, Ausnahmen kann es immer geben, aber muss es sein? Besonders jetzt, wo alle Kurzlaeufer-Calls verbrannt ...und so viele kurzlaeufige Put(en) verkauft, wurden?

outi

(der inzwischen auf ein besseres Beruhigungsmittel umgestiegen ist... ...und es wirkt fantastisch - dadurch ist man nicht nur ruhiger und gelassener, sondern kann man in die Zukunft einiges glasklar sehen bzw. vorhersehen!)

...und wer auf die 10-Euromarke oder gar auf noch tiefere Kurse wartet, der sollte lieber langsam mit den Aufwaermuebungen beginnen, um sich nachher, dafuer dass man sich nicht rechtzeitig so guenstig wie jetzt eindecken konnte, ganz locker auf`n Ars.. beissen zu koennen!

Denn, es kann doch nicht sein, dass alle Welt von <€10-Kurse spricht und dass genau das eintrifft!

Mmm, Ausnahmen kann es immer geben, aber muss es sein? Besonders jetzt, wo alle Kurzlaeufer-Calls verbrannt ...und so viele kurzlaeufige Put(en)

verkauft, wurden?

outi

(der inzwischen auf ein besseres Beruhigungsmittel umgestiegen ist... ...und es wirkt fantastisch - dadurch ist man nicht nur ruhiger und gelassener, sondern kann man in die Zukunft einiges glasklar sehen bzw. vorhersehen!)

@ deroutperformer: sehe ich genauso den perfekten Zeitpunkt wird man sehr selten erwischen um in eine Aktien einzusteigen.

Mann ärgert sich nur wenn man diese Aktie nicht gekauft hat und diese dann vom Markt wieder entdeckt wird.

Ich für meinen Fall bin schon Investiert (von letzter Woche) und Kaufe heute noch mal nach!

Allen noch einen schönen Start in die Woche,

Gruß

Vaio

Mann ärgert sich nur wenn man diese Aktie nicht gekauft hat und diese dann vom Markt wieder entdeckt wird.

Ich für meinen Fall bin schon Investiert (von letzter Woche) und Kaufe heute noch mal nach!

Allen noch einen schönen Start in die Woche,

Gruß

Vaio

@Vaio

Dass die SNG-Aktie nicht mehr weit nach unten fallen duerfte, heisst lange noch nicht, dass sie schnell wieder nach oben Richtung 16-19 abduesen wuerde!

Ich sehe persoenlich einen 11,40-13,40-Korridor, der moeglicherweise bis weit in die Mitte bzw bis Ende 2005 hinein andauern duerfte!!!

Gruss

outi

(der damit meint, dass wer in SNG investiert ist, eigentlich nichts Verkehrtes macht, aber auch Nerven aus Stahl mitbringen sollte!)

Dass die SNG-Aktie nicht mehr weit nach unten fallen duerfte, heisst lange noch nicht, dass sie schnell wieder nach oben Richtung 16-19 abduesen wuerde!

Ich sehe persoenlich einen 11,40-13,40-Korridor, der moeglicherweise bis weit in die Mitte bzw bis Ende 2005 hinein andauern duerfte!!!

Gruss

outi

(der damit meint, dass wer in SNG investiert ist, eigentlich nichts Verkehrtes macht, aber auch Nerven aus Stahl mitbringen sollte!)

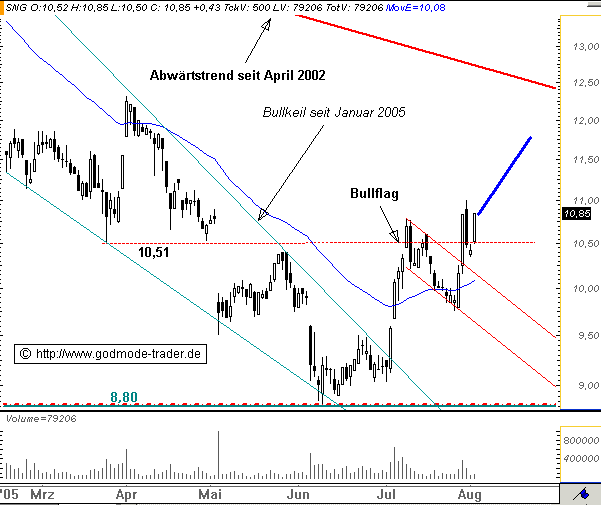

TecDAX: SINGULUS - Keine Entspannung in Sicht

(©GodmodeTrader - http://www.godmode-trader.de/)

Singulus

WKN: 723890 ISIN: DE0007238909

Intradaykurs: 11,35 Euro

Aktueller Wochenchart (log) seit dem 09.12.2001 (1 Kerze = 1 Woche)

Kurz-Kommentierung: Die Singulus Aktie profitierte in den letzten Wochen von der Erholung der Märkte nicht. Vielmehr viel die Aktie weiter zurück. Die Aktie hat sich nun wieder unterhalb des primären Downtrend etabliert. Diesen hatte sie bereits scheinbar signifikant überwunden. Ausgehend vom Hoch im November 2003 hatte die Aktie in einem Bullkeil korrigiert. Aus diesem Keil war die Aktie regelwidrig nach unten ausgebrochen. Das daraus resultierende Ziel bei ca. 10 Euro ist noch offen. Im ganz kurzfristigen Rahmen ist eine Erholungsbewegung bis 12,40 Euro möglich. Weitergehende Kursgewinne erscheinen aber aktuell nicht realistisch.

(©GodmodeTrader - http://www.godmode-trader.de/)

Singulus

WKN: 723890 ISIN: DE0007238909

Intradaykurs: 11,35 Euro

Aktueller Wochenchart (log) seit dem 09.12.2001 (1 Kerze = 1 Woche)

Kurz-Kommentierung: Die Singulus Aktie profitierte in den letzten Wochen von der Erholung der Märkte nicht. Vielmehr viel die Aktie weiter zurück. Die Aktie hat sich nun wieder unterhalb des primären Downtrend etabliert. Diesen hatte sie bereits scheinbar signifikant überwunden. Ausgehend vom Hoch im November 2003 hatte die Aktie in einem Bullkeil korrigiert. Aus diesem Keil war die Aktie regelwidrig nach unten ausgebrochen. Das daraus resultierende Ziel bei ca. 10 Euro ist noch offen. Im ganz kurzfristigen Rahmen ist eine Erholungsbewegung bis 12,40 Euro möglich. Weitergehende Kursgewinne erscheinen aber aktuell nicht realistisch.

Trading Spotlight

never catch a falling knife...

invest2002

invest2002

Wenn sich jeder dran halten würde gäbs weder Rebound noch Trendwechsel.

das stimmt haulong...von unterschiedlichen auffassungen lebt die börse...dennoch geht es weiter abwärts...

invest2002

invest2002

unter 11 € ! und schon sind wir dabei !!!

das gute kommt zu dem der warten kann...

das gute kommt zu dem der warten kann...

Es gibt keine kurzfr. Unterstützung mehr

Mittelfr. bei 8,85

Mittelfr. bei 8,85

du meinst sicher 18,85 €

Nein

und jetzt ab in den einstelligen bereich..weit ist es nicht mehr...

invest2002

invest2002

Der Singuluskurs wird nicht unter die 10,50 fallen.!

Ich kann mir sogar vorstellen, dass das heutige Kurstief das Tiefste des ganzen Jahres war.

Wenn man die Aktien jetzt, zu solch tieferen Kursen hergibt ..........wäre es nur ein abgeben ........mehr nicht.......

........diejenigen, die Angst hatten ,den Zug zu verpassen und die Aktien vor Tagen gekauft haben, können bald auf Besserung hoffen .

........diejenigen, die noch nichts gekauft haben , werden noch etwas auf der Stelle treten ..........und vielleicht dem Kurs ein wenig nachlaufen.... oder sich anderweitig orientieren.

......zu UBS 14 : 1 - wenn man nicht reinkommt und später rein will, dann sind das immer die Kurssprünge nach dem Tief..........

Ich kann mir sogar vorstellen, dass das heutige Kurstief das Tiefste des ganzen Jahres war.

Wenn man die Aktien jetzt, zu solch tieferen Kursen hergibt ..........wäre es nur ein abgeben ........mehr nicht.......

........diejenigen, die Angst hatten ,den Zug zu verpassen und die Aktien vor Tagen gekauft haben, können bald auf Besserung hoffen .

........diejenigen, die noch nichts gekauft haben , werden noch etwas auf der Stelle treten ..........und vielleicht dem Kurs ein wenig nachlaufen.... oder sich anderweitig orientieren.

......zu UBS 14 : 1 - wenn man nicht reinkommt und später rein will, dann sind das immer die Kurssprünge nach dem Tief..........

Tja, bei so nem Chart glaubt man täglich es sei der tiefste Kurs für`s Jahr, was?

Übrigens kann man Singulus nicht als `billig` im eigentlichen Sinn bezeichnen, sie sind allemal teurer als klassische Maschinenbauer. Trotzdem glaube ich, dass der Markt hier im Moment die doch guten Zukunftschancen nicht entsprechend würdigt und habe auch nochmal (zum letzten Mal?) zugekauft. Die derzeitige Betonung auf Margen- und Bilanzrisiken erscheint mir angesichts des ausgezeichneten Track-Records überzeichnet.

Übrigens kann man Singulus nicht als `billig` im eigentlichen Sinn bezeichnen, sie sind allemal teurer als klassische Maschinenbauer. Trotzdem glaube ich, dass der Markt hier im Moment die doch guten Zukunftschancen nicht entsprechend würdigt und habe auch nochmal (zum letzten Mal?) zugekauft. Die derzeitige Betonung auf Margen- und Bilanzrisiken erscheint mir angesichts des ausgezeichneten Track-Records überzeichnet.

Anhang zu #1501

Wenn ich von einem 11,40-13,40-Korridor rede, da versteht sich ja von selbst, dass eine Fluktuierung von +/-5% in Kauf genommen werden soll.

Fazit :

Mittelfristig;

1)Die extreme Schwankung nach unten, duerfte 11,40-5%=€10,83

und

2)Die extreme Schwankung nach oben, duerfte 13,40+5%=€14,07

Also der mittelfristige Kurs, oder der sogenannte Pivotpunkt, duerfte bei 10,83+14,07=24,90/2=€ 12,45 liegen!!!

Gruss

outi

(der momentan viele Probleme mit seiner Thai-Girlfriend hat, die staendig irgendwelche Geldprobleme hat und ihn schon innerhalb 3 Monaten, zum 4 mal um Geldueberweisungen gebeten hat - mal ist ihr Papa krank, mal ist das Hausdach kaputt und muss renoviert werden, mal ist der Buffalo zu alt and kann nicht mehr ziehen... bin ich fuer sie wohl nur ein Farang oder was???)

Wenn ich von einem 11,40-13,40-Korridor rede, da versteht sich ja von selbst, dass eine Fluktuierung von +/-5% in Kauf genommen werden soll.

Fazit :

Mittelfristig;

1)Die extreme Schwankung nach unten, duerfte 11,40-5%=€10,83

und

2)Die extreme Schwankung nach oben, duerfte 13,40+5%=€14,07

Also der mittelfristige Kurs, oder der sogenannte Pivotpunkt, duerfte bei 10,83+14,07=24,90/2=€ 12,45 liegen!!!

Gruss

outi

(der momentan viele Probleme mit seiner Thai-Girlfriend hat, die staendig irgendwelche Geldprobleme hat und ihn schon innerhalb 3 Monaten, zum 4 mal um Geldueberweisungen gebeten hat - mal ist ihr Papa krank, mal ist das Hausdach kaputt und muss renoviert werden, mal ist der Buffalo zu alt and kann nicht mehr ziehen... bin ich fuer sie wohl nur ein Farang oder was???)

Ich bin derzeit etwas pessimistisch für SNG und würde meinen Bestand gerne absichern. Was gibt es den für gute Puts Lfz Mitte/Ende 2005?

Bei einem Ergebnis von 26 Cent im erstem Halbjahr ist

noch sehr viel Platz nach unten.

noch sehr viel Platz nach unten.

@ historikerchen #1514

Absichern?

Deine Idee ist nicht verkehrt, aber ´n bisschen schon zu spaet. Denkst du nicht?

Das haettest du frueher tun muessen, als der Kurs noch ueber €16 lag! Damit haettest du dir mit ein paar Puten ein ordentliches Vermoegen verschaffen koennen, aber jetzt?!? Mmm?!?

Gruss

outi

(der es bedauert, keine puts auf SNG praesentiert bzw vorgeschlagen zu haben, da er nachher dafuer nicht blamiert werden will...)

Absichern?

Deine Idee ist nicht verkehrt, aber ´n bisschen schon zu spaet. Denkst du nicht?

Das haettest du frueher tun muessen, als der Kurs noch ueber €16 lag! Damit haettest du dir mit ein paar Puten ein ordentliches Vermoegen verschaffen koennen, aber jetzt?!? Mmm?!?

Gruss

outi

(der es bedauert, keine puts auf SNG praesentiert bzw vorgeschlagen zu haben, da er nachher dafuer nicht blamiert werden will...)

@1514,

es gibt keine guten Puts. Wenn Du pessimistisch bist für Singulus, warum verkaufst Du sie dann nicht bis Du wieder optimistisch bist??

es gibt keine guten Puts. Wenn Du pessimistisch bist für Singulus, warum verkaufst Du sie dann nicht bis Du wieder optimistisch bist??

YTPG.STU

(Stücke)......Umsatz.

(Stücke)......Umsatz.

Danke,

aber YTPG.STU ist doch ein Call.

Klar wäre ich mit einem Put bei 16 jetzt schön im Plus. Nur habe ich nicht mit dem Abschwung gerechnet - jetzt gehe ich von weiter fallenden Kursen aus.

Den Bestand verkaufen will ich auch nicht, da ich mittelfristig von einer Erholung ausgehe, und bei SNG weis man nie wann die einsetzt.

Wenn wirklich noch große Adressen rausgehen, werden interessierte Kreis zuwarten, um billig die Positionen abzugreifen.

Also absichern, warten, zukaufen und laufen lassen.

H.

(Der auf der Suche nach einem Put ist)

aber YTPG.STU ist doch ein Call.

Klar wäre ich mit einem Put bei 16 jetzt schön im Plus. Nur habe ich nicht mit dem Abschwung gerechnet - jetzt gehe ich von weiter fallenden Kursen aus.

Den Bestand verkaufen will ich auch nicht, da ich mittelfristig von einer Erholung ausgehe, und bei SNG weis man nie wann die einsetzt.

Wenn wirklich noch große Adressen rausgehen, werden interessierte Kreis zuwarten, um billig die Positionen abzugreifen.

Also absichern, warten, zukaufen und laufen lassen.

H.

(Der auf der Suche nach einem Put ist)

Ist den das Aktienrückkaufprogramm schon angelaufen?Ich hab jetzt 3mal nachgekauft und werde es aussitzen schaun mer mal

schaun mer mal

schaun mer mal

schaun mer mal

Nachkaufen führt in den Ruin.

Lieber auf Bodenbildung warten.

SNG wird seinen Weg machen. Die aktuelle Unterbewertung wird in kurzer Zeit abgebaut werden, soviel ist sicher.

Die gegenwärtige Kurse sin absolute Kaufkurse.

Holz

Die gegenwärtige Kurse sin absolute Kaufkurse.

Holz

@kosto: wo siehst du einen möglichen boden? bei 8,85?

Der Boden kann sich schneller Bilden - ist nur eine grobe Richtmarke.

merci... wir werden sehen (die 10€ denke ich)!

Bin auch mal gespannt, wieviele Handelsstunden es noch dauert, bis bei sng die 9 vorm Komma steht.

Als Fibonacci-Rechner teile ich 16 im goldenen Schnitt und komme bei 9,88 raus. Die sehen wir wohl sehr bald.

die Frage ist nur, ob es dann gleich noch mal 38,2 % nach unten geht, oder ob sich dann mal ein paar Käufer erbarmen und dem grausamen Spiel ein Ende machen.

Aber wer weiß, vielleicht lief das dritte Quartal so mies wie das zweite. Und dann gäbe es leider kein Halten mehr. Da aus dem Haus SNG keine News kommen, muss man so langsam auch so etwas einkalkulieren.

Die Krankheit namens Vertrauensverlust hat jedenfalls nun auch die letzten, noch vor kurzer Zeit für sicher gehaltenen Bastionen angegriffen.

Als Fibonacci-Rechner teile ich 16 im goldenen Schnitt und komme bei 9,88 raus. Die sehen wir wohl sehr bald.

die Frage ist nur, ob es dann gleich noch mal 38,2 % nach unten geht, oder ob sich dann mal ein paar Käufer erbarmen und dem grausamen Spiel ein Ende machen.

Aber wer weiß, vielleicht lief das dritte Quartal so mies wie das zweite. Und dann gäbe es leider kein Halten mehr. Da aus dem Haus SNG keine News kommen, muss man so langsam auch so etwas einkalkulieren.

Die Krankheit namens Vertrauensverlust hat jedenfalls nun auch die letzten, noch vor kurzer Zeit für sicher gehaltenen Bastionen angegriffen.

Aus dem Unternehmen kommen keine News...

Kurse unter 10 noch diese Woche

Dann testen des ATL knapp unter 9

Da ist was faul oder jede Menge Leerverkauefer sind am Werk

Dann testen des ATL knapp unter 9

Da ist was faul oder jede Menge Leerverkauefer sind am Werk

Ein Opfer - siehe KZ

Hallo Leute!

Ich kenn mich mit Aktien,AG`s,Gesetzen,Banken und Gepflogenheiten nicht so besonders gut aus.

Aber wenn ich das richtig verstanden habe will doch singulus von sich einige Aktien zurückkaufen - wohl weil sie meinen dass sie gerade günstig wären. Wenn ich Singulus wär würde ich die dann natürlich gerne noch ein bisschen günstiger kaufen wollen. Und wenn ich das richtig sehe fällt der Kurs gerade ziemlich "gut" - also wäre das doch toll für Singulus. Wieso sollten die in der Phase den Kurs mit guten oder neutralen Nachrichten stützen?

Solange die nichts falsches sagen machen sie sich ja nicht strafbar oder? - Auch wenns nicht nett ist.

Wie/Wo kann ich feststellen wenn SNG Aktien von sich kauft? bzw. ab welchem Volum wird das registriert?

____________________________________________

Fragen von mir an die Gurus:

+Zur Aussicht von SNG: Wird der Scheibenmarkt(cd,dvd,..) mittelfristig durch itunes&co belastet oder eher gefordert?(quasi Breitband vs. Scheibe)

+Inwiefern profitiert SNG von SONY`S Vorhaben mit MGM-Filmen die Blueraydics/o.a. zu pushen(http://www.handelsblatt.com/pshb/fn/relhbi/sfn/buildhbi/cn/G…

+Inwiefern steht Samsung zu SNG in Konkurrenz/Zusammenarbeit - vor allem preislich

+Macht eine Übernahme von Singulus Sinn?

wenn ja für wen zu welchem Preis?

Danke für Antworten im vorraus.

jens

Ich kenn mich mit Aktien,AG`s,Gesetzen,Banken und Gepflogenheiten nicht so besonders gut aus.

Aber wenn ich das richtig verstanden habe will doch singulus von sich einige Aktien zurückkaufen - wohl weil sie meinen dass sie gerade günstig wären. Wenn ich Singulus wär würde ich die dann natürlich gerne noch ein bisschen günstiger kaufen wollen. Und wenn ich das richtig sehe fällt der Kurs gerade ziemlich "gut" - also wäre das doch toll für Singulus. Wieso sollten die in der Phase den Kurs mit guten oder neutralen Nachrichten stützen?

Solange die nichts falsches sagen machen sie sich ja nicht strafbar oder? - Auch wenns nicht nett ist.

Wie/Wo kann ich feststellen wenn SNG Aktien von sich kauft? bzw. ab welchem Volum wird das registriert?

____________________________________________

Fragen von mir an die Gurus:

+Zur Aussicht von SNG: Wird der Scheibenmarkt(cd,dvd,..) mittelfristig durch itunes&co belastet oder eher gefordert?(quasi Breitband vs. Scheibe)

+Inwiefern profitiert SNG von SONY`S Vorhaben mit MGM-Filmen die Blueraydics/o.a. zu pushen(http://www.handelsblatt.com/pshb/fn/relhbi/sfn/buildhbi/cn/G…

+Inwiefern steht Samsung zu SNG in Konkurrenz/Zusammenarbeit - vor allem preislich

+Macht eine Übernahme von Singulus Sinn?

wenn ja für wen zu welchem Preis?

Danke für Antworten im vorraus.

jens

Wenn ich mir den Horizont des schönen Bildes so anschaue DANN.......

also bei der charttechnischen entwicklung ist mir das risiko eines investments derzeit zu gross....was nützt einem ein kleiner kursgewinn, wenn es dann wieder mit einem paukenschlag und hohen umsätzen in den einstelligen bereich geht???

invest2002

invest2002

Für 2,5 Stunden sind die Umsätze heute recht hoch.

Singulus-Aktien machen heute ja sogar ein wenig SPASS! Gibt es News?

@Glaeubiger,

die News gibts immer erst hinterher (nach einem Kursanstieg).

...sowas nennt man eine technische Reaktion!!

Nicht mehr und nicht weniger!

Sollte sich der Markt endlich mal stabilisieren - das wird er tun, wenn endlich die Öl- Zockerei ein Ende hat - wird SNG mit Sicherheit überproportional profitieren können!

Nicht mehr und nicht weniger!

Sollte sich der Markt endlich mal stabilisieren - das wird er tun, wenn endlich die Öl- Zockerei ein Ende hat - wird SNG mit Sicherheit überproportional profitieren können!

Nein (was die technische Reaktion angeht).

hab ich irgendwas falsch gemacht?

@netgoggel,

nein. Ich schätze mal, es gibt keine "Gurus" mehr. Deshalb hat wohl auch keiner geantwortet.

Das Bild von mir war nur zur Entspannung (passend zu Roswitha Rudzinski`s "Hoffnung").

Es gibt weitaus schlimmere Aktien als Singulus - ich weiß wovon ich spreche.

nein. Ich schätze mal, es gibt keine "Gurus" mehr. Deshalb hat wohl auch keiner geantwortet.

Das Bild von mir war nur zur Entspannung (passend zu Roswitha Rudzinski`s "Hoffnung").

Es gibt weitaus schlimmere Aktien als Singulus - ich weiß wovon ich spreche.

achso...

na dann versuch ich mich auch etwas zu entspannen.

Ich hoff mal dass die noch ein weilchen unter 11 bleiben weil ich gern 12€ calls kaufen will und das möglichst günstig, aber ich kann erst in ein paar Tagen Termingeschäfte machen...

na dann versuch ich mich auch etwas zu entspannen.

Ich hoff mal dass die noch ein weilchen unter 11 bleiben weil ich gern 12€ calls kaufen will und das möglichst günstig, aber ich kann erst in ein paar Tagen Termingeschäfte machen...

Ich schätze mal, nach Erhalt der TGF wirste über die 14er-Dezembercalls mit BZV 0,1 nachdenken.

nachdem ich jetzt calls kaufen kann hab ich mal ein paar Aufträge gestartet die aber nur in erfüllung gehen wenn singulus morgen(oder in den nächsten paar Tagen) nochmal so 1-3% nachgiebt.

Wenn zur Versammlung keine schlechte Nachrichten kommen kann ich mir einen Kurs von bis zu max ~16,5 oder so in diesem Jahr vorstellen - zumindest hoffe ich mal dass am 20.12. der Kurs bei über 16,06 ist ;-) das wäre net schlecht...

Wenn zur Versammlung keine schlechte Nachrichten kommen kann ich mir einen Kurs von bis zu max ~16,5 oder so in diesem Jahr vorstellen - zumindest hoffe ich mal dass am 20.12. der Kurs bei über 16,06 ist ;-) das wäre net schlecht...

Wir sind auf dem Weg dorthin.

Was für eine Versammlung?

Der RSI ist sowas von tief,da ist noch viel Platz nach oben.Den GD38 sollten wir mit leichtigkeit nehmen

Der RSI ist sowas von tief,da ist noch viel Platz nach oben.Den GD38 sollten wir mit leichtigkeit nehmen

Er meinte wohl das nächste Analystentreffen.

Nüchtern betrachtet, sieht der Chart immer noch miserabel aus. Der kurzfristige Abwärtstrendkanal ist noch nicht wirklich verlassen.

Aber die Hoffnung darauf, dass die Trendwende eingetreten ist, wächst.

Aber die Hoffnung darauf, dass die Trendwende eingetreten ist, wächst.

@1549,

ja. Bei Erreichen von 25 Euro kann man sicher sein, daß es ein Trendwechsel war. Dann kanns aber auch schon wieder zu spät sein zum Einsteigen.

ja. Bei Erreichen von 25 Euro kann man sicher sein, daß es ein Trendwechsel war. Dann kanns aber auch schon wieder zu spät sein zum Einsteigen.

@derfla1949

Singulus hat den Abwärtstrend schon verlassen.Es muss sich allerdings in den Tagen zeigen ob es ein Trendwechsel wird oder ob es nur eine kurze Gegenbewegung war.Ich bin da gelassen und hoffe auf Trendwechsel.Der Anfang ist gemacht

Singulus hat den Abwärtstrend schon verlassen.Es muss sich allerdings in den Tagen zeigen ob es ein Trendwechsel wird oder ob es nur eine kurze Gegenbewegung war.Ich bin da gelassen und hoffe auf Trendwechsel.Der Anfang ist gemacht

Bis jetzt erst 2 Empfehlungen für Heute. Das is net viel.

Und hier ist sie

SINGULUS Outperformer

SES Research

Der Analyst von SES Research, Malte Schaumann, stuft die Aktie von SINGULUS (ISIN DE0007238909/ WKN 723890) unverändert mit "Outperformer" ein.

Das zweite Halbjahr werde deutlich stärker als das erste ausfallen. In 2004 werde jedoch anders als in den Vorjahren nicht das dritte, sondern das vierte Quartal den höchsten Anteil zu Umsatz und Ertrag beisteuern. Insgesamt erwarte man in 2004 ein deutliches Umsatzwachstum mit einer unterproportionalen Ergebnisentwicklung.

In ihrem aktuellen Szenario hätten die Analysten aus konservativen Gesichtspunkten mögliche Erlöse aus dem MRAM-Bereich nicht berücksichtigt. Im weiteren neuen Geschäftsfeld der Brillenbeschichtung gehe man trotz der jüngsten Verzögerungen von einem Erfolg aus.

Anzeige

Das Redesign der beiden bedeutendsten Anlagenlinien und der Einsatz der erworbenen MoldPro-Technologie bei der Tochter emould ab Q2/2005 führe mit zunehmendem Anteil margenstärkeren Geschäfts in den kommenden beiden Geschäftsjahren zu einem deutlichen Anstieg der Bruttomarge.

Nach der Übernahme von MGM durch Sony würden sich die Anzeichen verdichten, dass sich als DVD-Nachfolgeformat Blu-Ray gegenüber der HD-DVD-Technologie durchsetze, was sich als Vorteil für SINGULUS darstellen würde.

Die Analysten von SES Research sehen keine fundamentale Begründung für den drastischen Kurssturz der vergangenen Wochen. Die Nachfrageschwäche im DVD/R-Segment dürfte angesichts der hohen Nachfrage nach den Medien nur temporärer Natur sein. Ab 2005 würden die neuen Anlagengenerationen bei DVD und DVD/R für einen positiven Ergebniseffekt sorgen. Dieser werde durch die Einführung einer überarbeiteten Spritzgussanlage verstärkt. Zusammen mit einem zunehmenden Umsatzanteil von margenstärkerem Geschäft erwarte man einen deutlichen Anstieg der Ergebnismargen in 2005/06. Im Vergleich zu dem DCF-Wert der Anlagespezialisten weise der Titel inzwischen Kurspotenzial von über 75% auf.

Vor diesem Hintergrund bekräftigen die Analysten von SES Research ihr "Outperformer"-Rating für die SINGULUS-Aktie. Man erwarte die Ankündigung des bereits genehmigten Aktienrückkaufs bis zur Veröffentlichung der Zahlen des 3. Quartals.

SINGULUS Outperformer

SES Research

Der Analyst von SES Research, Malte Schaumann, stuft die Aktie von SINGULUS (ISIN DE0007238909/ WKN 723890) unverändert mit "Outperformer" ein.

Das zweite Halbjahr werde deutlich stärker als das erste ausfallen. In 2004 werde jedoch anders als in den Vorjahren nicht das dritte, sondern das vierte Quartal den höchsten Anteil zu Umsatz und Ertrag beisteuern. Insgesamt erwarte man in 2004 ein deutliches Umsatzwachstum mit einer unterproportionalen Ergebnisentwicklung.

In ihrem aktuellen Szenario hätten die Analysten aus konservativen Gesichtspunkten mögliche Erlöse aus dem MRAM-Bereich nicht berücksichtigt. Im weiteren neuen Geschäftsfeld der Brillenbeschichtung gehe man trotz der jüngsten Verzögerungen von einem Erfolg aus.

Anzeige

Das Redesign der beiden bedeutendsten Anlagenlinien und der Einsatz der erworbenen MoldPro-Technologie bei der Tochter emould ab Q2/2005 führe mit zunehmendem Anteil margenstärkeren Geschäfts in den kommenden beiden Geschäftsjahren zu einem deutlichen Anstieg der Bruttomarge.

Nach der Übernahme von MGM durch Sony würden sich die Anzeichen verdichten, dass sich als DVD-Nachfolgeformat Blu-Ray gegenüber der HD-DVD-Technologie durchsetze, was sich als Vorteil für SINGULUS darstellen würde.

Die Analysten von SES Research sehen keine fundamentale Begründung für den drastischen Kurssturz der vergangenen Wochen. Die Nachfrageschwäche im DVD/R-Segment dürfte angesichts der hohen Nachfrage nach den Medien nur temporärer Natur sein. Ab 2005 würden die neuen Anlagengenerationen bei DVD und DVD/R für einen positiven Ergebniseffekt sorgen. Dieser werde durch die Einführung einer überarbeiteten Spritzgussanlage verstärkt. Zusammen mit einem zunehmenden Umsatzanteil von margenstärkerem Geschäft erwarte man einen deutlichen Anstieg der Ergebnismargen in 2005/06. Im Vergleich zu dem DCF-Wert der Anlagespezialisten weise der Titel inzwischen Kurspotenzial von über 75% auf.

Vor diesem Hintergrund bekräftigen die Analysten von SES Research ihr "Outperformer"-Rating für die SINGULUS-Aktie. Man erwarte die Ankündigung des bereits genehmigten Aktienrückkaufs bis zur Veröffentlichung der Zahlen des 3. Quartals.

..zu...Darüber hinaus erwartete SES, dass Singulus den bereits genehmigten Aktienrückkauf bis zu den Zahlen zum dritten Quartal angekündigen werde.

Endlich könnte ein Tröpfchen öl an die Maschine kommen.....

Endlich könnte ein Tröpfchen öl an die Maschine kommen.....

CSFB erhöht Singulus auf "Outperform" nach "Neutral"

Einstufung: Erhöht auf "Outperform" ("Neutral")

Kursziel: Bestätigt 19,80 EUR

Singulus habe sich innerhalb der vergangenen zwölf Monate 45,2% schlechter entwickelt als der Markt. Dies halten die Analysten von Credit Suisse First Boston (CSFB) für nicht gerechtfertigt und erhöhen daher die Anlageempfehlung für Singulus. Die Analysten sind der Meinung, dass der Margendruck im zweiten Halbjahr nachlassen werde, so dass die Gewinne im Gesamtjahr zufriedenstellend sein sollten. Auch die schwache Nachfrage nach dem relativ neuen DVD-R Format dürfte sich im kommenden Jahr verbessern, heißt es. Zudem habe Singulus neue Geschäftsbereiche erschlossen, die sich ebenfalls ab 2005 in den Gewinnen niederschlagen dürften. (ENDE) Dow Jones Newswires/1.10.2004/kh/tl/reh

01.10.2004, 14:23

Singulus: 723890

Einstufung: Erhöht auf "Outperform" ("Neutral")

Kursziel: Bestätigt 19,80 EUR

Singulus habe sich innerhalb der vergangenen zwölf Monate 45,2% schlechter entwickelt als der Markt. Dies halten die Analysten von Credit Suisse First Boston (CSFB) für nicht gerechtfertigt und erhöhen daher die Anlageempfehlung für Singulus. Die Analysten sind der Meinung, dass der Margendruck im zweiten Halbjahr nachlassen werde, so dass die Gewinne im Gesamtjahr zufriedenstellend sein sollten. Auch die schwache Nachfrage nach dem relativ neuen DVD-R Format dürfte sich im kommenden Jahr verbessern, heißt es. Zudem habe Singulus neue Geschäftsbereiche erschlossen, die sich ebenfalls ab 2005 in den Gewinnen niederschlagen dürften. (ENDE) Dow Jones Newswires/1.10.2004/kh/tl/reh

01.10.2004, 14:23

Singulus: 723890

Naja 19,00€würden mir auch schon reichen.Schaut Euch mal den Chart von AT&S 922230 an da dürfte in den nächsten Tagen ebenfalls die Post abgehen.Er ist Singulus ziemlich änlich.

Gruß Tobi

Gruß Tobi

@Tobi33,

AT&S ist viel zu teuer und spekulativ. Kauf lieber Infineon.

AT&S ist viel zu teuer und spekulativ. Kauf lieber Infineon.

Hab mich heute von Freenet und Mobilcom getrennt um Infineon und Lufthansa aufzustocken.

Denke, das werde ich nicht bereuen.

Denke, das werde ich nicht bereuen.

@Houlong

Infineon schaut nicht schlecht aus.Da hab ich auch schon überlegt.Aber mit AT&S rechne ich mir auch was aus.Es gibt allerdings für mich keine teuren oder billigen Aktien sondern nur welche die steigen oder fallen und spekulativ ist ja sowiso alles Die Indikatoren bei AT&S sprechen zumindest für einen kurzen Rebound.

Gruß Tobi

Infineon schaut nicht schlecht aus.Da hab ich auch schon überlegt.Aber mit AT&S rechne ich mir auch was aus.Es gibt allerdings für mich keine teuren oder billigen Aktien sondern nur welche die steigen oder fallen und spekulativ ist ja sowiso alles

Die Indikatoren bei AT&S sprechen zumindest für einen kurzen Rebound.Gruß Tobi

@1559,

Du mußt wissen was Du tuest. Ich weiß es auch.

Du mußt wissen was Du tuest. Ich weiß es auch.

Genau weiß man es leider immer erst hinterher,aber sonst wäre es ja zu einfachSchaun mer mal.

Gruß Tobi

Schaun mer mal.Gruß Tobi

@Tobi33,

das unterschiedliche Chance:Risiko-Profil sollte eigentlich leicht zu erkennen sein, auch wenn man keine Glaskugel besitzt:

das unterschiedliche Chance:Risiko-Profil sollte eigentlich leicht zu erkennen sein, auch wenn man keine Glaskugel besitzt:

Ganz unkommentiert wäre etwas unfair, deshalb nur kurz das Wichtigste:

Wenn der 38 Tagedurchschnitt sich vom 100ter nach Süden in Topnähe loslöst und der Abstand sich zwischen beiden vergrößert, gibts seit mindestens 38 Tagen einen Abwärtstrend, der zuvor eventuell noch nicht sichtbar war. Es handelt sich hier praktisch nie um ein Fehlsignal. Je früher man das erkennt, umso geringer der relative Verlust vom Gewinn.

Der Umkehrschluß ist ebenfalls gültig. Siehe IFX.

Wenn der 38 Tagedurchschnitt sich vom 100ter nach Süden in Topnähe loslöst und der Abstand sich zwischen beiden vergrößert, gibts seit mindestens 38 Tagen einen Abwärtstrend, der zuvor eventuell noch nicht sichtbar war. Es handelt sich hier praktisch nie um ein Fehlsignal. Je früher man das erkennt, umso geringer der relative Verlust vom Gewinn.

Der Umkehrschluß ist ebenfalls gültig. Siehe IFX.

@Haulong

Da ich an der Börse nur noch kurzfristig handle und entscheide,

interessiert mich der 4Jahreschart eigentlich nicht so sehr. Ich kann aber gerne mal meine Gründe für einen Einstieg per PN mitteilen. AT&S wird für die anderen im Singulus Thread sicherlich nicht so interessant sein. Das was du schreibst ist richtig ,aber bei meinem Anlagehorizont unwichtig. Das ist zumindest meine Meinung.

Gruß Tobi

Da ich an der Börse nur noch kurzfristig handle und entscheide,

interessiert mich der 4Jahreschart eigentlich nicht so sehr. Ich kann aber gerne mal meine Gründe für einen Einstieg per PN mitteilen. AT&S wird für die anderen im Singulus Thread sicherlich nicht so interessant sein. Das was du schreibst ist richtig ,aber bei meinem Anlagehorizont unwichtig. Das ist zumindest meine Meinung.

Gruß Tobi

SINGULUS TECHNOLOGIES: Outperformer

SES Research bewertet die Aktie des deutschen Spezialmaschinenbauers SINGULUS TECHNOLOGIES in der Studie vom 1. Oktober weiterhin mit "Outperformer". Bei einem Besprechungskurs von 11,36 Euro liegt der faire Wert bei 20,20 Euro.

Das zweite Halbjahr werde deutlich stärker als das erste ausfallen. In 2004 werde jedoch anders als in den Vorjahren nicht das dritte, sondern das vierte Quartal den höchsten Anteil zu Umsatz und Ertrag beisteuern. Insgesamt erwarten die Analysten in 2004 ein deutliches Umsatzwachstum mit einer unterproportionalen Ergebnisentwicklung. In ihrem aktuellen Szenario haben die Analysten aus konservativen Gesichtspunkten mögliche Erlöse aus dem MRAM-Bereich nicht berücksichtigt. Im weiteren neuen Geschäftsfeld der Brillenbeschichtung gehen sie trotz der jüngsten Verzögerungen von einem Erfolg aus.

Das Redesign der beiden bedeutendsten Anlagenlinien und der Einsatz der erworbenen MoldPro-Technologie bei der Tochter emould ab dem zweiten Quartal 2005 sollte mit zunehmendem Anteil margenstärkeren Geschäfts in den kommenden beiden Geschäftsjahren zu einem deutlichen Anstieg der Bruttomarge führen.

finanzen.net

SES Research bewertet die Aktie des deutschen Spezialmaschinenbauers SINGULUS TECHNOLOGIES in der Studie vom 1. Oktober weiterhin mit "Outperformer". Bei einem Besprechungskurs von 11,36 Euro liegt der faire Wert bei 20,20 Euro.

Das zweite Halbjahr werde deutlich stärker als das erste ausfallen. In 2004 werde jedoch anders als in den Vorjahren nicht das dritte, sondern das vierte Quartal den höchsten Anteil zu Umsatz und Ertrag beisteuern. Insgesamt erwarten die Analysten in 2004 ein deutliches Umsatzwachstum mit einer unterproportionalen Ergebnisentwicklung. In ihrem aktuellen Szenario haben die Analysten aus konservativen Gesichtspunkten mögliche Erlöse aus dem MRAM-Bereich nicht berücksichtigt. Im weiteren neuen Geschäftsfeld der Brillenbeschichtung gehen sie trotz der jüngsten Verzögerungen von einem Erfolg aus.

Das Redesign der beiden bedeutendsten Anlagenlinien und der Einsatz der erworbenen MoldPro-Technologie bei der Tochter emould ab dem zweiten Quartal 2005 sollte mit zunehmendem Anteil margenstärkeren Geschäfts in den kommenden beiden Geschäftsjahren zu einem deutlichen Anstieg der Bruttomarge führen.

finanzen.net

SINGULUS Kursziel 17 EUR

Optionsschein Trader

Die Experten von "Optionsschein Trader" sehen bei der Aktie von SINGULUS ein Kursziel von 17 EUR.

Der Auftragseingang und der Umsatz des Unternehmens hätten sowohl in den Quartalsvergleichen für das 2. Quartal als auch im gesamten ersten Halbjahr 2004 deutlich über den Vorjahren gelegen. Der Auftragsbestand habe signifikant zugelegt. Beim EBIT habe SINGULUS im zweiten Quartal stattliche 9 Mio. EUR erzielt. Das Ergebnis sei damit um 4 Mio. EUR höher als das Ergebnis des ersten Quartals.

SINGULUS habe nun verkündet, dass man sich neben der Herstellung von Beschichtungsanlagen für optische Datenträger, ein zweites Standbein als Halbleiterausrüster zulegen wolle. Erst kürzlich habe das Unternehmen die Entwicklung von Spezialmaschinen für die Herstellung von MRAM-Speichern in Angriff genommen. Nach Einschätzung der Wertpapierexperten gebe es in diesem Markt einen Boom.

Für das 2. Halbjahr sei SINGULUS mehr als optimistisch. Das Management rechne damit, dass entsprechend der früheren Einschätzung der Umsatz im Geschäftsjahr 2004 zweistellig steigen werde. Der Markt sollte sich schon heute auf starke Jahreszahlen einstellen.

Das Kursziel für die SINGULUS-Aktie sehen die Experten von "Optionsschein Trader" bei 17 EUR.

aktiencheck.de

Optionsschein Trader

Die Experten von "Optionsschein Trader" sehen bei der Aktie von SINGULUS ein Kursziel von 17 EUR.

Der Auftragseingang und der Umsatz des Unternehmens hätten sowohl in den Quartalsvergleichen für das 2. Quartal als auch im gesamten ersten Halbjahr 2004 deutlich über den Vorjahren gelegen. Der Auftragsbestand habe signifikant zugelegt. Beim EBIT habe SINGULUS im zweiten Quartal stattliche 9 Mio. EUR erzielt. Das Ergebnis sei damit um 4 Mio. EUR höher als das Ergebnis des ersten Quartals.

SINGULUS habe nun verkündet, dass man sich neben der Herstellung von Beschichtungsanlagen für optische Datenträger, ein zweites Standbein als Halbleiterausrüster zulegen wolle. Erst kürzlich habe das Unternehmen die Entwicklung von Spezialmaschinen für die Herstellung von MRAM-Speichern in Angriff genommen. Nach Einschätzung der Wertpapierexperten gebe es in diesem Markt einen Boom.

Für das 2. Halbjahr sei SINGULUS mehr als optimistisch. Das Management rechne damit, dass entsprechend der früheren Einschätzung der Umsatz im Geschäftsjahr 2004 zweistellig steigen werde. Der Markt sollte sich schon heute auf starke Jahreszahlen einstellen.

Das Kursziel für die SINGULUS-Aktie sehen die Experten von "Optionsschein Trader" bei 17 EUR.

aktiencheck.de

also ich hab mir jetzt meine ersten Optionsscheine gekauft nachdem ich da verschiedene Hürden zu überwinden hatte, und mir keiner welche verkaufen wollte hab ich einfach etwas mehr bezahlt...

DE000SAL0TA3 break-even bei 15,21; Fälligkeit am 10.12.04

Ich hab zwar net wirklich ne Ahnung von OS aber wenn ich das richtig verstanden hab "reichts" wenn die Aktien über 15,21 steigen?

/

Die Aktien hab ich zu 12,21 erstanden(vor dem Tief)

Ich hoff mal dass sich meine Anlage meinen Erwartungen entsprechend entwickelt. (ich glaub das will jeder ;-)

DE000SAL0TA3 break-even bei 15,21; Fälligkeit am 10.12.04

Ich hab zwar net wirklich ne Ahnung von OS aber wenn ich das richtig verstanden hab "reichts" wenn die Aktien über 15,21 steigen?

/

Die Aktien hab ich zu 12,21 erstanden(vor dem Tief)

Ich hoff mal dass sich meine Anlage meinen Erwartungen entsprechend entwickelt. (ich glaub das will jeder ;-)

@1568,

ganz grob das Wichtigste zu Optionsscheinen - speziell Deinem:

Glücklicherweise ist es nicht ganz so. Sonst würde sich kaum jemand Optionsscheine kaufen.

2 Beispielfälle (dabei gehe ich davon aus, daß Du je Optionsschein 0,031 Euro im Schnitt gezahlt hast - 0,31 Euro also je Aktie für 10 Optionsscheine). Damit wird nur der Breakeven (=15,31 Euro) für den Verfallstag definiert (10.12.2004). Wenn Du vorher verkaufst, erhöht sich der Wert um den Zeitwert. Den kann man der Einfachheit halber über die Anzahl Handelstage bis zum Verfall linear verteilen. Grob geschätzt also noch 46 Handelstage, somit Zeitwert = Kurs 0,031 Euro bedeutet Zeitwert je Tag = 0,031/46. Nur steigt dieser an, je höher der Kurs der Basis (Singulus) steigt:

Der Kurs von Singulus erreicht am Freitag, den 08.10.2004 die 14,15 Euro-Marke. Dann haste rund 100% verdient wenn Du dann verkaufst (dabei setze ich einen Spread von 2 Cent voraus - wie heute auch). Spread = Differenz zwischen Kauf (Brief-) und Verkaufskurs (Geld-).

Ebenso, falls am Freitag zwar keine 14,15 Euro erreicht werden, aber eine Woche später 14,40 Euro erreicht würden am 15.10.2004. Dann könntest Du (mußte aber nicht) den Optionsschein ebenfalls mit 100% Gewinn verkaufen. Beim Verkauf möglichst immer Limit setzen.

Optionsscheinrechner zum Durchspielen beliebiger Szenarien findest Du z.B. hier:

http://optionsscheine.onvista.de/os-rechner.html

Als WKN nur SAL0TA eingeben.

Ermitteln kann man nur Briefkurse. Ausgezahlt wird natürlich nur der Geldkurs. Beim Verkauf kannste sicherheitshalber unter 11 Cent Briefkurs immer 2 Cent abziehen, um den Geldkurs zu schätzen. Darüber dann 25%. Das ist nur grob zur Kalkulation.

Schöner Schein. Nicht zu gierig werden. Ich würde den Schein verkaufen, sobald 200% erreicht sind (bei ca. 15,20 Euro in den nächsten 3 Wochen).

ganz grob das Wichtigste zu Optionsscheinen - speziell Deinem:

Glücklicherweise ist es nicht ganz so. Sonst würde sich kaum jemand Optionsscheine kaufen.

2 Beispielfälle (dabei gehe ich davon aus, daß Du je Optionsschein 0,031 Euro im Schnitt gezahlt hast - 0,31 Euro also je Aktie für 10 Optionsscheine). Damit wird nur der Breakeven (=15,31 Euro) für den Verfallstag definiert (10.12.2004). Wenn Du vorher verkaufst, erhöht sich der Wert um den Zeitwert. Den kann man der Einfachheit halber über die Anzahl Handelstage bis zum Verfall linear verteilen. Grob geschätzt also noch 46 Handelstage, somit Zeitwert = Kurs 0,031 Euro bedeutet Zeitwert je Tag = 0,031/46. Nur steigt dieser an, je höher der Kurs der Basis (Singulus) steigt:

Der Kurs von Singulus erreicht am Freitag, den 08.10.2004 die 14,15 Euro-Marke. Dann haste rund 100% verdient wenn Du dann verkaufst (dabei setze ich einen Spread von 2 Cent voraus - wie heute auch). Spread = Differenz zwischen Kauf (Brief-) und Verkaufskurs (Geld-).

Ebenso, falls am Freitag zwar keine 14,15 Euro erreicht werden, aber eine Woche später 14,40 Euro erreicht würden am 15.10.2004. Dann könntest Du (mußte aber nicht) den Optionsschein ebenfalls mit 100% Gewinn verkaufen. Beim Verkauf möglichst immer Limit setzen.

Optionsscheinrechner zum Durchspielen beliebiger Szenarien findest Du z.B. hier:

http://optionsscheine.onvista.de/os-rechner.html

Als WKN nur SAL0TA eingeben.

Ermitteln kann man nur Briefkurse. Ausgezahlt wird natürlich nur der Geldkurs. Beim Verkauf kannste sicherheitshalber unter 11 Cent Briefkurs immer 2 Cent abziehen, um den Geldkurs zu schätzen. Darüber dann 25%. Das ist nur grob zur Kalkulation.

Schöner Schein. Nicht zu gierig werden. Ich würde den Schein verkaufen, sobald 200% erreicht sind (bei ca. 15,20 Euro in den nächsten 3 Wochen).

Oh vielen Dank für die ausführliche Erklärung!

Ich habe die OS am 4.10 gekauft, erst wollte ich 0,011 € zahlen, dann wollte aber keiner verkaufen, dann hab ich 0,03€ geboten und das hat gefunkt. Ich habe vor die Papiere bis zum Ablauf der Frist zu halten... (es geht ja "nur" um 120 € - ist zwar für nen Student der nix verdient viel aber es gibt ja nur ein erstes mal ... ;-)

Aber irgendwie kapier ich nicht warum die heute einen Kurs von 0,9 cent haben obwohl niemand die OS gehandelt hat(ist der theoretisch berechnet?). Ich betrachte die Stuttgarter Börse - gibt es noch einen liquideren Markt in dem Fall?

http://www.rt.boerse-stuttgart.de/pages/details/main.html?ac…

05.10.04 12:12:23 0,009 G KS 0 0 0 0

04.10.04 17:17:47 0,03 VA 4.000 120 4.000 120

04.10.04 15:07:15 0,011 G KS 0 0 0

01.10.04 12:58:28 0,001 G KS 0 0 0

mfg

Ich habe die OS am 4.10 gekauft, erst wollte ich 0,011 € zahlen, dann wollte aber keiner verkaufen, dann hab ich 0,03€ geboten und das hat gefunkt. Ich habe vor die Papiere bis zum Ablauf der Frist zu halten... (es geht ja "nur" um 120 € - ist zwar für nen Student der nix verdient viel aber es gibt ja nur ein erstes mal ... ;-)

Aber irgendwie kapier ich nicht warum die heute einen Kurs von 0,9 cent haben obwohl niemand die OS gehandelt hat(ist der theoretisch berechnet?). Ich betrachte die Stuttgarter Börse - gibt es noch einen liquideren Markt in dem Fall?

http://www.rt.boerse-stuttgart.de/pages/details/main.html?ac…

05.10.04 12:12:23 0,009 G KS 0 0 0 0

04.10.04 17:17:47 0,03 VA 4.000 120 4.000 120

04.10.04 15:07:15 0,011 G KS 0 0 0

01.10.04 12:58:28 0,001 G KS 0 0 0

mfg

@1570,

ok. Aber man hält keine Optionsscheine bis zum Verfallstag. Grundsätzlich nicht. Egal ob im Geld oder nicht. Jeder Verfallstag ist Tag der Hexer. Da kannste froh sein überhaupt noch einen Cent zu bekommen. MINDESTENS EINEN Monat vor Ablauf verkaufen (auch wenn der Singuluskurs bei 1000 stünde - dann erst recht!!!).

Aber wem sag ich das? Mußt halt noch etwas lernen. Das kostet dann 120 Euro (sehr(!!!!!) preiswert, diese Lektion). Bei mir hats 5 Stellen gekostet. Und ist schon einige Jahre her.

----

Es ist ganz normal, daß Du niemanden findest, mit dem Du handeln kannst (mit viel Glück mal in Frankfurt). Weil Dein Handelspartner - außer in Frankfurt - in der Regel der Emittent oder ein Partner dessen ist. Das bedeutet: Du kannst innerhalb eines Tages zu verschiendenen Zeitpunkten kaufen und verkaufen. Zu Brief- und Geldkursen, die vom Emittenten berechnet und angeboten werden (ob sie Dir gefallen oder nicht, das spielt keine Rolle, wie Du mittlerweile weißt).

Normalerweise ist der Wert (hier die 0,09 Euro) berechnet mit den gleichen Kriterien, mit denen Du einen komplexen OS-Rechner füttern kannst. Es gibt eben noch ein paar - für mich unbedeutende Kriterien wie Volatilität z.B., die bei gleichen Kursen des Basiswerts die OS-Kurse unterschiedlich werden lassen können.

Lies Dich dazu in die Materie ein. Einen komplexen OS-Rechner findest Du unter http://www.euwax.de.

ein paar Grundregeln, die Du unbedingt beherzigen solltest:

- kaufe nie Scheine, deren Laufzeit größer ist als 3 Monate. Die sind viel zu teuer (hohes Aufgeld/Zeitwert).

- verkaufe immer spätestens 1 Monat vor Verfall (bei Aktien)

- Kaufe erst Scheine auf Indizes, wenn Du mit Aktien einige Monate geübt hast. Denn Calls und Puts auf Indizes hält man nicht länger als maximal 4 Tage (alles andere ist Kamikaze - brauchst Dir nur mal den Daxverlauf von 1 Monat anzusehen, dann verstehst Du irgendwann, warum das so ist).

Kurse werden jeden Tag gestellt. In Stuttgart und an der Euwax (nachlesen).

ok. Aber man hält keine Optionsscheine bis zum Verfallstag. Grundsätzlich nicht. Egal ob im Geld oder nicht. Jeder Verfallstag ist Tag der Hexer. Da kannste froh sein überhaupt noch einen Cent zu bekommen. MINDESTENS EINEN Monat vor Ablauf verkaufen (auch wenn der Singuluskurs bei 1000 stünde - dann erst recht!!!).

Aber wem sag ich das? Mußt halt noch etwas lernen. Das kostet dann 120 Euro (sehr(!!!!!) preiswert, diese Lektion). Bei mir hats 5 Stellen gekostet. Und ist schon einige Jahre her.

----

Es ist ganz normal, daß Du niemanden findest, mit dem Du handeln kannst (mit viel Glück mal in Frankfurt). Weil Dein Handelspartner - außer in Frankfurt - in der Regel der Emittent oder ein Partner dessen ist. Das bedeutet: Du kannst innerhalb eines Tages zu verschiendenen Zeitpunkten kaufen und verkaufen. Zu Brief- und Geldkursen, die vom Emittenten berechnet und angeboten werden (ob sie Dir gefallen oder nicht, das spielt keine Rolle, wie Du mittlerweile weißt).

Normalerweise ist der Wert (hier die 0,09 Euro) berechnet mit den gleichen Kriterien, mit denen Du einen komplexen OS-Rechner füttern kannst. Es gibt eben noch ein paar - für mich unbedeutende Kriterien wie Volatilität z.B., die bei gleichen Kursen des Basiswerts die OS-Kurse unterschiedlich werden lassen können.

Lies Dich dazu in die Materie ein. Einen komplexen OS-Rechner findest Du unter http://www.euwax.de.

ein paar Grundregeln, die Du unbedingt beherzigen solltest:

- kaufe nie Scheine, deren Laufzeit größer ist als 3 Monate. Die sind viel zu teuer (hohes Aufgeld/Zeitwert).

- verkaufe immer spätestens 1 Monat vor Verfall (bei Aktien)

- Kaufe erst Scheine auf Indizes, wenn Du mit Aktien einige Monate geübt hast. Denn Calls und Puts auf Indizes hält man nicht länger als maximal 4 Tage (alles andere ist Kamikaze - brauchst Dir nur mal den Daxverlauf von 1 Monat anzusehen, dann verstehst Du irgendwann, warum das so ist).

Kurse werden jeden Tag gestellt. In Stuttgart und an der Euwax (nachlesen).

>man hält keine Optionsscheine bis zum Verfallstag. >Grundsätzlich nicht.

>Hexer.

Wer hext da?

>kannste froh sein überhaupt noch einen Cent zu bekommen.

oops!

ich dachte im "Notfall" könnte ich von denen verlangen dass die mir Singulusaktien geben(falls sie über dem Entsprechenden Kurs wären) bzw. wenn die Aktien auf z.B. 15,50 steigen (würden!), dass ich zumindest den Geldwert:

[Anzahl meiner Optionsscheine] mal [Bezugsquote(0,1)] mal [Schlusskurs vom Stichtag oder so...]

bekommen würde.

Also hier z.B. 4000 mal 0,1 mal 15,5€ macht 6200€

... hab ich da die Rechnung ohne den Wirt gemacht???

===========

wenn ich davon ausgehen würde dass der Aktienkurs sukzessive steigen würde -also rein theoretisch- z.B. parabelförmig oder so wäre dann das nicht ein Fall in dem es Sinn machen würde den Schein bis zum oder kurz vor dem Verfallstag zu halten? (also rein hypothetisch...)

Bzw. wenn ich davon ausgehe dass der Aktienkurs von SNG nach der 3. Novemberwoche an Fahrt verliert(wenn er überhaupt Fahrt gewonnen hat ;-)), wäre es dann nicht sinnvoll meine Scheinchen am Mittwoch den 17. November zu verkaufen?

PS.: Ich geh zu maximal 25% davon aus dass die auf 15,5€ steigen.

>Hexer.

Wer hext da?

>kannste froh sein überhaupt noch einen Cent zu bekommen.

oops!

ich dachte im "Notfall" könnte ich von denen verlangen dass die mir Singulusaktien geben(falls sie über dem Entsprechenden Kurs wären) bzw. wenn die Aktien auf z.B. 15,50 steigen (würden!), dass ich zumindest den Geldwert:

[Anzahl meiner Optionsscheine] mal [Bezugsquote(0,1)] mal [Schlusskurs vom Stichtag oder so...]

bekommen würde.

Also hier z.B. 4000 mal 0,1 mal 15,5€ macht 6200€

... hab ich da die Rechnung ohne den Wirt gemacht???

===========

wenn ich davon ausgehen würde dass der Aktienkurs sukzessive steigen würde -also rein theoretisch- z.B. parabelförmig oder so wäre dann das nicht ein Fall in dem es Sinn machen würde den Schein bis zum oder kurz vor dem Verfallstag zu halten? (also rein hypothetisch...)

Bzw. wenn ich davon ausgehe dass der Aktienkurs von SNG nach der 3. Novemberwoche an Fahrt verliert(wenn er überhaupt Fahrt gewonnen hat ;-)), wäre es dann nicht sinnvoll meine Scheinchen am Mittwoch den 17. November zu verkaufen?

PS.: Ich geh zu maximal 25% davon aus dass die auf 15,5€ steigen.

http://de.wikipedia.org/wiki/Optionsschein

hier findest Du alles, was Du wissen mußt/solltest. Ausüben geht natürlich, aber verfügst Du denn auch über das Kapital zur Ausübung der Scheine?! Und wenn der Kurs bei 14 stünde, wolltest Du dann wegen der Optionsscheine zu 15 Euro ausüben??

Was Du sonst noch schreibst und lesen kannst, ist die Theorie. Von mir gibts nur praktische Tips, keine Theorien.

hier findest Du alles, was Du wissen mußt/solltest. Ausüben geht natürlich, aber verfügst Du denn auch über das Kapital zur Ausübung der Scheine?! Und wenn der Kurs bei 14 stünde, wolltest Du dann wegen der Optionsscheine zu 15 Euro ausüben??

Was Du sonst noch schreibst und lesen kannst, ist die Theorie. Von mir gibts nur praktische Tips, keine Theorien.

ok alles klar ... mal sehn wie sich das entwickelt und was ich dabei lerne ;-)

und Danke für die Infos

und Danke für die Infos

@netgoggel

#1568

...Ich hab zwar net wirklich ne Ahnung von OS aber wenn ich das richtig verstanden hab " reichts" wenn die Aktien über 15,21 steigen? ...

Sag mal Suesser, wem erzaehlste deine Luegen hier?

Du glaubst wohl hier sitzen nur Idioten, die dir alles abnehmen wuerden, was?

Merke dir :

1-Um mit OS ueberhaupt handeln zu duerfen, musstest du vorher eine Termingeschaeftsfaehigkeit bei deiner Bank beantragt haben;

2-Die Bank schick dir dann umgehend das entsprechende Material, das du lernen und verstehen musst;

3-Die Bank prueft erneut deine Finanzielle Lage, denn es reicht nicht nur, dass man `ne Ahnung von OS hat - nein, man muss auch ueber eine anstaendige Kapitalsumme verfuegen;

4-Du musst einen OS/Futures/Test, durchgefuerht von einem Bankberater bestehen;

5-Und schliesslich, jede Menge Formulare unterschreiben z.B., dass du ueber alles Wichtige ueber OS und Termin-Geschaefte belehrt wurdest, und dass du im Falle eines Totalverlusts deines Kapitals, deine Bank nicht verklagen wuerdest ect ect

Nun, erzaehl du uns mal, bitte, wie du es als Student, wo dir schon €120 von grosser Bedeutung sind, geschafft hast, deine Termingeschaeftsfaehigkeit zu bekommen!

Nichts fuer ungut!

outi

(der der Meinung ist, dass der User netgoggel sich herzlichst bei ihm sowie beim User Haulong, fuer seinen ersten und kostensolsen Unterricht bedanken sollte!)

#1568

...Ich hab zwar net wirklich ne Ahnung von OS aber wenn ich das richtig verstanden hab " reichts" wenn die Aktien über 15,21 steigen? ...

Sag mal Suesser, wem erzaehlste deine Luegen hier?

Du glaubst wohl hier sitzen nur Idioten, die dir alles abnehmen wuerden, was?

Merke dir :

1-Um mit OS ueberhaupt handeln zu duerfen, musstest du vorher eine Termingeschaeftsfaehigkeit bei deiner Bank beantragt haben;

2-Die Bank schick dir dann umgehend das entsprechende Material, das du lernen und verstehen musst;

3-Die Bank prueft erneut deine Finanzielle Lage, denn es reicht nicht nur, dass man `ne Ahnung von OS hat - nein, man muss auch ueber eine anstaendige Kapitalsumme verfuegen;

4-Du musst einen OS/Futures/Test, durchgefuerht von einem Bankberater bestehen;

5-Und schliesslich, jede Menge Formulare unterschreiben z.B., dass du ueber alles Wichtige ueber OS und Termin-Geschaefte belehrt wurdest, und dass du im Falle eines Totalverlusts deines Kapitals, deine Bank nicht verklagen wuerdest ect ect

Nun, erzaehl du uns mal, bitte, wie du es als Student, wo dir schon €120 von grosser Bedeutung sind, geschafft hast, deine Termingeschaeftsfaehigkeit zu bekommen!

Nichts fuer ungut!

outi

(der der Meinung ist, dass der User netgoggel sich herzlichst bei ihm sowie beim User Haulong, fuer seinen ersten und kostensolsen Unterricht bedanken sollte!)

@deroutperformer,

Jeden Tag eine gute Tat. Wenn sich das jeder vornehmen würde, wär die Welt doppelt so schön. Wenn die Banken die Kurse 50% anheben würden, wäre das auch eine gute Tat.

Jeden Tag eine gute Tat. Wenn sich das jeder vornehmen würde, wär die Welt doppelt so schön. Wenn die Banken die Kurse 50% anheben würden, wäre das auch eine gute Tat.

@Haulong

Die Banken werden schon irgendwann die Kurse 50% und vielleicht viel mehr anheben, aber nur dann, wenn`s ihnen am besten passt - Maybe soon, maybe much later! Nobody can say!

...und die Banken haben verdammt viel Zeit!!!

Gruss

outi

(der weiss, dass um an der Boerse erfolgreich zu sein, man verdammt viel Zeit, Glueck und Nerven haben sollte - nothing more and nothing less!)

Die Banken werden schon irgendwann die Kurse 50% und vielleicht viel mehr anheben, aber nur dann, wenn`s ihnen am besten passt - Maybe soon, maybe much later! Nobody can say!

...und die Banken haben verdammt viel Zeit!!!

Gruss

outi

(der weiss, dass um an der Boerse erfolgreich zu sein, man verdammt viel Zeit, Glueck und Nerven haben sollte - nothing more and nothing less!)

@outperformer

na na na ich bin nun mal prinzipiell ein sparsamer Student und wenn ich 120€ rausschmeiß dann brauch ich mehr als ein Tag um das Geld wieder drin zu haben(bei 10€ Netto auf die Stunde). Von daher sinds keine Peanuts, aber es ist auch nicht die Welt. Also grad die richtige Menge um damit zu "spielen". Die Chancen mehr als seinen Einsatz wieder zu erhalten sind im Vergleich zum Lotto wahrscheinlich um einen 5 stelligen Faktor höher.(ne im Lotto kenn ich mich genausowenig aus).

Dicke Kapitaldecke hab ich nicht, aber ich hab auch keine Verbindlichkeiten.

Ich will halt einfach mal sehen was sich da genau tut. OK?

Schönen Tag noch

na na na ich bin nun mal prinzipiell ein sparsamer Student und wenn ich 120€ rausschmeiß dann brauch ich mehr als ein Tag um das Geld wieder drin zu haben(bei 10€ Netto auf die Stunde). Von daher sinds keine Peanuts, aber es ist auch nicht die Welt. Also grad die richtige Menge um damit zu "spielen". Die Chancen mehr als seinen Einsatz wieder zu erhalten sind im Vergleich zum Lotto wahrscheinlich um einen 5 stelligen Faktor höher.(ne im Lotto kenn ich mich genausowenig aus).

Dicke Kapitaldecke hab ich nicht, aber ich hab auch keine Verbindlichkeiten.

Ich will halt einfach mal sehen was sich da genau tut. OK?

Schönen Tag noch

@ outi wenn du so ein toller oberchecker bist, kannst du mir dann sagen wie lang das öl noch so teuer ist?

... bzw. hat das was damit zu tun dass am 10.11.04 Öl-OS ablaufen, dass das zur Zeit so teuer ist? Und wie könnte man das interpretieren?`.. gut ich hab jetzt recht viel gefragt aber das konnt ich mir jetzt net verkneifen. Ich bin halt net ganz(wohl bei weitem nicht) so tief in der Materie drin....

... bzw. hat das was damit zu tun dass am 10.11.04 Öl-OS ablaufen, dass das zur Zeit so teuer ist? Und wie könnte man das interpretieren?`.. gut ich hab jetzt recht viel gefragt aber das konnt ich mir jetzt net verkneifen. Ich bin halt net ganz(wohl bei weitem nicht) so tief in der Materie drin....

@netgoggel,

kannst die OS demnächst doch etwas teurer verkaufen als erwartet, schätze ich.

Denk IMMER daran, was ich Dir unten erzählt habe.

kannst die OS demnächst doch etwas teurer verkaufen als erwartet, schätze ich.

Denk IMMER daran, was ich Dir unten erzählt habe.

Ein Strohfeuer!

Bestätigt wurde nur das erreichen niedrig gestzten Ziele.

Zweistelligen Umsatz- und einstelligen EBIT- Wachstum -->

Im Jahr 2003: Umsatz dreistellig: 115,8 Mio. Euro

Ebit zweistellig: 25,4 Mio. Euro

Im Vergleich zum Vorjahr sind die Ziele aber sehr schlecht!

Bestätigt wurde nur das erreichen niedrig gestzten Ziele.

Zweistelligen Umsatz- und einstelligen EBIT- Wachstum -->

Im Jahr 2003: Umsatz dreistellig: 115,8 Mio. Euro

Ebit zweistellig: 25,4 Mio. Euro

Im Vergleich zum Vorjahr sind die Ziele aber sehr schlecht!

Ein Strohfeuer!

Bestätigt wurde nur das erreichen niedrig gestzten Ziele.

Zweistelligen Umsatz- und einstelligen EBIT- Wachstum -->

Im Jahr 2003: Umsatz dreistellig: 115,8 Mio. Euro

Ebit zweistellig: 25,4 Mio. Euro

Im Vergleich zum Vorjahr sind die Ziele aber sehr schlecht!

Bestätigt wurde nur das erreichen niedrig gestzten Ziele.

Zweistelligen Umsatz- und einstelligen EBIT- Wachstum -->

Im Jahr 2003: Umsatz dreistellig: 115,8 Mio. Euro

Ebit zweistellig: 25,4 Mio. Euro

Im Vergleich zum Vorjahr sind die Ziele aber sehr schlecht!

SINGULUS TECHNOLOGIES startet Aktienrückkauf

Ad-hoc-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

SINGULUS TECHNOLOGIES startet Aktienrückkauf

Der Vorstand der SINGULUS TECHNOLOGIES AG mit Sitz in Kahl/Main, hat mit

Zustimmung des Aufsichtsrats beschlossen, auf der Grundlage der von der

diesjährigen Hauptversammlung unter Tagesordnungspunkt 6 "Beschlussfassung über

die Ermächtigung zum Erwerb eigener Aktien" erteilten Ermächtigung bis zu 10 %

der Aktien des Unternehmens über die Börse zurückzukaufen. Der Beschluss des

Vorstands sieht vor, ab dem 6. Oktober 2004 in dem von der Ermächtigung

vorgegebenen Rahmen entsprechend der Marktgegebenheiten eigene Aktien der

Gesellschaft zu erwerben.

Die Marktentwicklung bis Ende des 3. Quartals sowie die positiven Aussichten

für das Gesamtjahr haben das Unternehmen veranlasst, im Interesse der

Aktionäre den genehmigten Aktienrückkauf zu starten. Es ist geplant, die

zurückgekauften Aktien einzuziehen. Durch die Verbesserung des Kurs-

Gewinnverhältnisses kann dies zu einer positiven Kursentwicklung führen.

Das Unternehmen bestätigt hiermit noch einmal die Jahresprognose für 2004 mit

einem zweistelligen Umsatz- und einstelligen EBIT- Wachstum.

Eine Veröffentlichung der Zahlen für das 3. Quartal erfolgt am 4. November

2004.

Kahl, 6. Oktober 2004

Für weitere Informationen wenden Sie sich bitte an:

Bernhard Krause, SINGULUS TECHNOLOGIES AG,

Tel.: + 49 (0) 6181-9828020

Mobil: + 49 (0) 170 920 2924

Bernhard.Krause@go-metacom.de

Ende der Ad-hoc-Mitteilung (c)DGAP 06.10.2004

--------------------------------------------------------------------------------

WKN: 723890; ISIN: DE0007238909; Index: TecDAX, NEMAX 50

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-

Bremen, Düsseldorf, Hamburg, Hannover, München und Stuttgart

Autor: import DGAP.DE (© DGAP),07:32 06.10.2004

Ad-hoc-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------------------------------------

SINGULUS TECHNOLOGIES startet Aktienrückkauf

Der Vorstand der SINGULUS TECHNOLOGIES AG mit Sitz in Kahl/Main, hat mit

Zustimmung des Aufsichtsrats beschlossen, auf der Grundlage der von der

diesjährigen Hauptversammlung unter Tagesordnungspunkt 6 "Beschlussfassung über

die Ermächtigung zum Erwerb eigener Aktien" erteilten Ermächtigung bis zu 10 %

der Aktien des Unternehmens über die Börse zurückzukaufen. Der Beschluss des

Vorstands sieht vor, ab dem 6. Oktober 2004 in dem von der Ermächtigung

vorgegebenen Rahmen entsprechend der Marktgegebenheiten eigene Aktien der

Gesellschaft zu erwerben.

Die Marktentwicklung bis Ende des 3. Quartals sowie die positiven Aussichten

für das Gesamtjahr haben das Unternehmen veranlasst, im Interesse der

Aktionäre den genehmigten Aktienrückkauf zu starten. Es ist geplant, die

zurückgekauften Aktien einzuziehen. Durch die Verbesserung des Kurs-

Gewinnverhältnisses kann dies zu einer positiven Kursentwicklung führen.

Das Unternehmen bestätigt hiermit noch einmal die Jahresprognose für 2004 mit

einem zweistelligen Umsatz- und einstelligen EBIT- Wachstum.

Eine Veröffentlichung der Zahlen für das 3. Quartal erfolgt am 4. November

2004.

Kahl, 6. Oktober 2004

Für weitere Informationen wenden Sie sich bitte an:

Bernhard Krause, SINGULUS TECHNOLOGIES AG,

Tel.: + 49 (0) 6181-9828020

Mobil: + 49 (0) 170 920 2924

Bernhard.Krause@go-metacom.de

Ende der Ad-hoc-Mitteilung (c)DGAP 06.10.2004

--------------------------------------------------------------------------------

WKN: 723890; ISIN: DE0007238909; Index: TecDAX, NEMAX 50

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-

Bremen, Düsseldorf, Hamburg, Hannover, München und Stuttgart

Autor: import DGAP.DE (© DGAP),07:32 06.10.2004

Singulus Technologies startet Aktienrückkauf

KAHL AM MAIN (Dow Jones-VWD)--Die Singulus Technologies AG, Kahl am Main, will bis zu 10% ihrer eigenen Aktien über die Börse zurückkaufen. Der Rückkauf soll ab dem 8. Oktober starten, teilte das Unternehmen am Mittwoch ad hoc mit. Die Marktentwicklung bis Ende des dritten Quartals sowie die positiven Aussichten für das Gesamtjahr hätten das Unternehmen veranlasst, den auf der diesjährigen Hauptversammlung genehmigten Aktienrückkauf zu starten. Es sei geplant, die zurückgekauften Aktien einzuziehen.

Gleichzeitig bestätigte Singulus ihre Prognosen für das laufende Geschäftsjahr. Der Umsatz solle 2004 im zweistelligen, das EBIT im einstelligen Prozentbereich steigen. Die Zahlen für das dritte Quartal werden am 4. November vorgelegt.

Dow Jones Newswires/12/6.10.2004/nas/mim

KAHL AM MAIN (Dow Jones-VWD)--Die Singulus Technologies AG, Kahl am Main, will bis zu 10% ihrer eigenen Aktien über die Börse zurückkaufen. Der Rückkauf soll ab dem 8. Oktober starten, teilte das Unternehmen am Mittwoch ad hoc mit. Die Marktentwicklung bis Ende des dritten Quartals sowie die positiven Aussichten für das Gesamtjahr hätten das Unternehmen veranlasst, den auf der diesjährigen Hauptversammlung genehmigten Aktienrückkauf zu starten. Es sei geplant, die zurückgekauften Aktien einzuziehen.

Gleichzeitig bestätigte Singulus ihre Prognosen für das laufende Geschäftsjahr. Der Umsatz solle 2004 im zweistelligen, das EBIT im einstelligen Prozentbereich steigen. Die Zahlen für das dritte Quartal werden am 4. November vorgelegt.

Dow Jones Newswires/12/6.10.2004/nas/mim

Stocks to Watch:

Singulus: Kursturbo?

Singulus wird ab dem 6. Oktober bis zu 10 Prozent der ausgegebenen eigenen Aktien zurückkaufen. Dies teilt das Unternehmen am Mittwochmorgen mit. Basis des Rückkaufs ist der entsprechende Vorratsbeschluss der Hauptversammlung. Die zurückgekauften Aktien sollen eingezogen werden, was die Bewertungsverhältnisse der Aktie deutlich verbessern sollte. Gleichzeitig bestätigt das Unternehmen „positive Aussichten für das Gesamtjahr“. Umsatz und Ebit sollen prozentual zweistellig wachsen.

( mic )

4investors.de

Singulus: Kursturbo?

Singulus wird ab dem 6. Oktober bis zu 10 Prozent der ausgegebenen eigenen Aktien zurückkaufen. Dies teilt das Unternehmen am Mittwochmorgen mit. Basis des Rückkaufs ist der entsprechende Vorratsbeschluss der Hauptversammlung. Die zurückgekauften Aktien sollen eingezogen werden, was die Bewertungsverhältnisse der Aktie deutlich verbessern sollte. Gleichzeitig bestätigt das Unternehmen „positive Aussichten für das Gesamtjahr“. Umsatz und Ebit sollen prozentual zweistellig wachsen.

( mic )

4investors.de

Positives Denken bei Singulus

Singulus will bis zu zehn Prozent der eigenen Aktien zurückkaufen. Das Geschäftsziel für das laufende Jahr wurde von dem auf optische Speichermedien spezialisierten Anlagenbauer bekräftigt.

"Es ist geplant, die zurückgekauften zehn Prozent der Aktien einzuziehen", hieß es in einer Pflichtveröffentlichung von Singulus. Schmankerl für die Aktionäre: "Durch die Verbesserung des Kurs Gewinnverhältnisses kann dies zu einer positiven Kursentwicklung führen."

Die exakten Zahlen zum dritten Quartal will Singulus am 4. November bekannt geben. Schon vorab wurden jedoch die Geschäftserwartungen für 2004 bekräftigt. Wie erwartet scheint das zweite Halbjahr damit deutlich stärker als das erste auszufallen. Mit ihrem Geschäftsverlauf im zweiten Jahresviertel hatte die Firma die Erwartungen der meisten Analysten noch enttäuscht, da das Ebit im Jahresvergleich um 29 Prozent auf neun Millionen Euro fiel.

DVD out - jetzt kommt Blu Ray

Erst Anfang September hatte Vorstandschef Roland Lacher den Gesamtjahresumsatz mit rund 400 Millionen Euro prognostiziert. 2003 hatte Singulus rund 362 Millionen Euro erwirtschaftet.

Langfristig positive Perspektiven für Singulus ergeben sich nach Übernahme von MGM durch Sony. Die Anzeichen verdichten sich, dass sich als DVD-Nachfolgeformat der Singulus-Hoffnungsträger Blu Ray gegenüber der HD-DVD-Technologie durchsetzen könnte. Blu Ray ist eine neue Disc-Generation mit einer Kapazität von 23 Gigabyte. Eine konventionelle DVD speichert bis zu acht Gigabyte.

Auch das neue Gescchäftsfeld der Brillenbeschichtung scheint aussichtsreich. Die Wachstumskurve zeigt nach oben. Spätestens 2005 sollte also wieder ein sehr gutes Jahr werden für Singulus. Nicht nur darum macht ein Aktienrückkauf für die Firma aus Hessen Sinn.

boerse.ard.de

Singulus will bis zu zehn Prozent der eigenen Aktien zurückkaufen. Das Geschäftsziel für das laufende Jahr wurde von dem auf optische Speichermedien spezialisierten Anlagenbauer bekräftigt.

"Es ist geplant, die zurückgekauften zehn Prozent der Aktien einzuziehen", hieß es in einer Pflichtveröffentlichung von Singulus. Schmankerl für die Aktionäre: "Durch die Verbesserung des Kurs Gewinnverhältnisses kann dies zu einer positiven Kursentwicklung führen."

Die exakten Zahlen zum dritten Quartal will Singulus am 4. November bekannt geben. Schon vorab wurden jedoch die Geschäftserwartungen für 2004 bekräftigt. Wie erwartet scheint das zweite Halbjahr damit deutlich stärker als das erste auszufallen. Mit ihrem Geschäftsverlauf im zweiten Jahresviertel hatte die Firma die Erwartungen der meisten Analysten noch enttäuscht, da das Ebit im Jahresvergleich um 29 Prozent auf neun Millionen Euro fiel.

DVD out - jetzt kommt Blu Ray

Erst Anfang September hatte Vorstandschef Roland Lacher den Gesamtjahresumsatz mit rund 400 Millionen Euro prognostiziert. 2003 hatte Singulus rund 362 Millionen Euro erwirtschaftet.

Langfristig positive Perspektiven für Singulus ergeben sich nach Übernahme von MGM durch Sony. Die Anzeichen verdichten sich, dass sich als DVD-Nachfolgeformat der Singulus-Hoffnungsträger Blu Ray gegenüber der HD-DVD-Technologie durchsetzen könnte. Blu Ray ist eine neue Disc-Generation mit einer Kapazität von 23 Gigabyte. Eine konventionelle DVD speichert bis zu acht Gigabyte.

Auch das neue Gescchäftsfeld der Brillenbeschichtung scheint aussichtsreich. Die Wachstumskurve zeigt nach oben. Spätestens 2005 sollte also wieder ein sehr gutes Jahr werden für Singulus. Nicht nur darum macht ein Aktienrückkauf für die Firma aus Hessen Sinn.

boerse.ard.de

HVB zu Singulus

Die Analysten der HypoVereinsbank (Nachrichten) stufen die Aktien von Singulus (Nachrichten) erneut auf "Outperform".

Kursziel 20,50 Euro.

boerseGo

Die Analysten der HypoVereinsbank (Nachrichten) stufen die Aktien von Singulus (Nachrichten) erneut auf "Outperform".

Kursziel 20,50 Euro.

boerseGo

SES Research zu Singulus

Die Experten von SES Research stufen die Aktien von Singulus (Nachrichten) erneut auf "Outperform".

Kursziel 20,20 Euro.

boerseGo

Die Experten von SES Research stufen die Aktien von Singulus (Nachrichten) erneut auf "Outperform".

Kursziel 20,20 Euro.

boerseGo

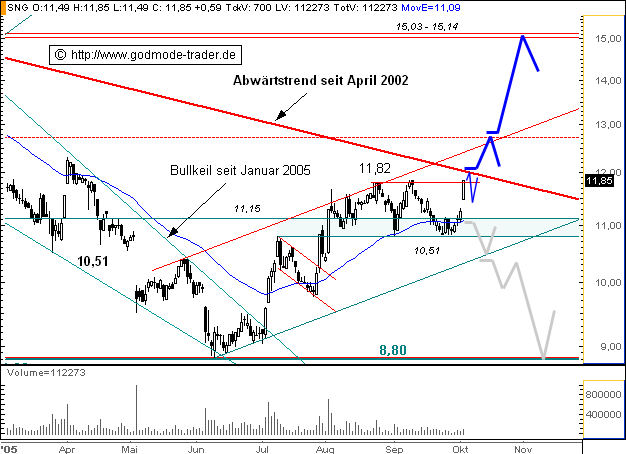

TecDAX: SINGULUS - Pflicht erfüllt

Singulus

WKN: 723890 ISIN: DE0007238909

Intradaykurs: 12,24 Euro

Aktueller Tageschart (log) seit dem 01.03.2004 (1 Kerze = 1 Tag)

Diagnose: Die Singulus Aktie hat in der letzten das mittelfristige Ziel bei ca. 10 Euro mit einem Tief bei 10,16 Euro grob erreicht. Danach zog die Aktie deutlich an und bildete deine lange weiße Kerze mit einer recht langen Lunte aus. Das zuletzt avisierte Erholungspotential in den Bereich 12,12-12,16 Euro hat die Aktie am Montag übertroffen. Im gestrigen Handel scheiterte die Aktie am exp. GDL 50 bei 12,57 Euro und bildete dann eine lange rote Kerze aus. Die beiden letzten Kerze bilden zusammen ein Dark Cloud Cover. Diese Kombination ist ein leichtes Verkaufssignal, das noch Bestätigung benötigt. Am Montag hatte die Aktie ein Gap zwischen 11,87 und 12,06 Euro gerissen.

Prognose: Die Singulus Aktie sollte in den nächsten Tagen den Versuch unternehmen, das Gap zwischen 11,87 und 12,06 Euro zu schließen. Solange die Aktie keinen Tagesschlusskurs darunter produziert, kann sie nachfolgend noch einmal den exp. GDL 50 angreifen und im Ausbruchsfalle bis ca. 14,20 anziehen.

Meldung: Singulus startet Aktienrückkauf

Der Vorstand der Singulus Technologies (Nachrichten), einem Anbieter von Gesamtlösungen für die Produktion von Optical Discs, hat beschlossen, auf der Grundlage der von der Hauptversammlung erteilten Ermächtigung, bis zu 10 % der Aktien des Unternehmens über die Börse zurückzukaufen. Der Beschluss des Vorstands sieht vor, ab dem 6. Oktober 2004 in dem von der Ermächtigung vorgegebenen Rahmen entsprechend der Marktgegebenheiten eigene Aktien der Gesellschaft zu erwerben.

Die Marktentwicklung bis Ende des 3. Quartals sowie die positiven Aussichten für das Gesamtjahr haben das Unternehmen veranlasst, im Interesse der Aktionäre den genehmigten Aktienrückkauf zu starten, hieß es. Den Angaben zufolge sei es geplant, die zurückgekauften Aktien einzuziehen. Durch die Verbesserung des Kurs-Gewinnverhältnisses könne dies zu einer positiven Kursentwicklung führen.

Das Unternehmen hat gleichzeitig die Jahresprognose für 2004 bestätigt. Danach rechnet der Vorstand mit einem zweistelligen Umsatz- und einem einstelligen EBIT-Wachstum.

Chart erstellt mit Tradesignal

GoodmodeTrader

Singulus

WKN: 723890 ISIN: DE0007238909

Intradaykurs: 12,24 Euro

Aktueller Tageschart (log) seit dem 01.03.2004 (1 Kerze = 1 Tag)

Diagnose: Die Singulus Aktie hat in der letzten das mittelfristige Ziel bei ca. 10 Euro mit einem Tief bei 10,16 Euro grob erreicht. Danach zog die Aktie deutlich an und bildete deine lange weiße Kerze mit einer recht langen Lunte aus. Das zuletzt avisierte Erholungspotential in den Bereich 12,12-12,16 Euro hat die Aktie am Montag übertroffen. Im gestrigen Handel scheiterte die Aktie am exp. GDL 50 bei 12,57 Euro und bildete dann eine lange rote Kerze aus. Die beiden letzten Kerze bilden zusammen ein Dark Cloud Cover. Diese Kombination ist ein leichtes Verkaufssignal, das noch Bestätigung benötigt. Am Montag hatte die Aktie ein Gap zwischen 11,87 und 12,06 Euro gerissen.

Prognose: Die Singulus Aktie sollte in den nächsten Tagen den Versuch unternehmen, das Gap zwischen 11,87 und 12,06 Euro zu schließen. Solange die Aktie keinen Tagesschlusskurs darunter produziert, kann sie nachfolgend noch einmal den exp. GDL 50 angreifen und im Ausbruchsfalle bis ca. 14,20 anziehen.

Meldung: Singulus startet Aktienrückkauf

Der Vorstand der Singulus Technologies (Nachrichten), einem Anbieter von Gesamtlösungen für die Produktion von Optical Discs, hat beschlossen, auf der Grundlage der von der Hauptversammlung erteilten Ermächtigung, bis zu 10 % der Aktien des Unternehmens über die Börse zurückzukaufen. Der Beschluss des Vorstands sieht vor, ab dem 6. Oktober 2004 in dem von der Ermächtigung vorgegebenen Rahmen entsprechend der Marktgegebenheiten eigene Aktien der Gesellschaft zu erwerben.

Die Marktentwicklung bis Ende des 3. Quartals sowie die positiven Aussichten für das Gesamtjahr haben das Unternehmen veranlasst, im Interesse der Aktionäre den genehmigten Aktienrückkauf zu starten, hieß es. Den Angaben zufolge sei es geplant, die zurückgekauften Aktien einzuziehen. Durch die Verbesserung des Kurs-Gewinnverhältnisses könne dies zu einer positiven Kursentwicklung führen.

Das Unternehmen hat gleichzeitig die Jahresprognose für 2004 bestätigt. Danach rechnet der Vorstand mit einem zweistelligen Umsatz- und einem einstelligen EBIT-Wachstum.

Chart erstellt mit Tradesignal

GoodmodeTrader

SINGULUS TECHNOLOGIES: Outperform

Die HypoVereinsbank bewertet die Aktie des deutschen Spezialmaschinenbauers SINGULUS TECHNOLOGIES in der Studie vom 6. Oktober erneut mit "Outperform". Das Kursziel liegt weiterhin bei 20,50 Euro.

SINGULUS werde bis zu 10 Prozent seiner Aktien zurückkaufen und habe seine Ziele bestätigt. Als Grund sei die gute Performance im dritten Quartal und die positive Aussicht für das restliche Geschäftsjahr anzusehen. Die Zahlen zum dritten Quartal würden am 4. November erfolgen. SINGULUS könnte heute mit dem Aktienrückkauf beginnen, nachdem die Berechtigung auf der Jahreshauptversammlung erfolgt sei. Der Schritt komme laut Analysten nicht unerwartet.

finanzen.net

Die HypoVereinsbank bewertet die Aktie des deutschen Spezialmaschinenbauers SINGULUS TECHNOLOGIES in der Studie vom 6. Oktober erneut mit "Outperform". Das Kursziel liegt weiterhin bei 20,50 Euro.

SINGULUS werde bis zu 10 Prozent seiner Aktien zurückkaufen und habe seine Ziele bestätigt. Als Grund sei die gute Performance im dritten Quartal und die positive Aussicht für das restliche Geschäftsjahr anzusehen. Die Zahlen zum dritten Quartal würden am 4. November erfolgen. SINGULUS könnte heute mit dem Aktienrückkauf beginnen, nachdem die Berechtigung auf der Jahreshauptversammlung erfolgt sei. Der Schritt komme laut Analysten nicht unerwartet.

finanzen.net

SINGULUS Outperformer

SES Research

Der Analyst von SES Research, Malte Schaumann, stuft die Aktie von SINGULUS mit "Outperformer" ein.

Ab heute beginne SINGULUS mit dem Rückkauf eigener Aktien. Seit der letzten Hauptversammlung verfüge die Gesellschaft über die Ermächtigung bis zu 10% zu erwerben. Ursprünglich sollten die eigenen Bestände auch zu Akquisitionszwecken gehalten werden. Mit heutiger Mitteilung habe SINGULUS jedoch berichtet, dass eine Einziehung der Anteile geplant sei. Dieser Schritt hätte sich bereits angedeutet und komme somit nicht überraschend.

Die Analysten würden im laufenden Jahr sowohl ein zweistelliges Umsatz- als auch Ergebniswachstum erwarten. Hiermit lägen sie über der vom Unternehmen gegebenen Guidance, die heute noch mal bestätigt worden sei. Ein sehr starkes DVD-Geschäft stimme sie zuversichtlich. Auf dem derzeitigen Kursniveau sähen die Anlagespezialisten den Titel unverändert als deutlich unterbewertet an. Sobald die Gesellschaft über eine Einziehung der Anteile berichte, würden die Analysten ihre Prognosen erhöhen und der entsprechenden Aktienzahl anpassen.

Die Analysten von SES Research bewerten die SINGULUS-Aktie weiterhin mit "Outperformer".

aktiencheck.de

SES Research

Der Analyst von SES Research, Malte Schaumann, stuft die Aktie von SINGULUS mit "Outperformer" ein.

Ab heute beginne SINGULUS mit dem Rückkauf eigener Aktien. Seit der letzten Hauptversammlung verfüge die Gesellschaft über die Ermächtigung bis zu 10% zu erwerben. Ursprünglich sollten die eigenen Bestände auch zu Akquisitionszwecken gehalten werden. Mit heutiger Mitteilung habe SINGULUS jedoch berichtet, dass eine Einziehung der Anteile geplant sei. Dieser Schritt hätte sich bereits angedeutet und komme somit nicht überraschend.